-

シーンから探す

- シャツ ビジネス 襟

- トイレ スリッパ 収納 100 均

- ゴルフ5 シフトブーツ 中古

- フェイスマスク そめq

- 済 美 高校 冬 服

- 鍋 梅田 ランチ

- h and m ジャージ 黒 赤

- ウルオス 評判 ボディ ソープ

- セクシー 黒 水着

- タンク トップ ゆったり

- 男 マスカラ まつ毛

- トランスフォーマー ビーストウォーズ おもちゃ

- マニキュア opi 読み方

- ペットボトルキャップ 片手 引っ張る

- 商業 施設 雑誌

- 時計 トリチウム メーカー

- kbf マルチ way ロング ワンピース

- 中野 時計 ツェッペリン

- 靴消臭 十円玉

- 倉吉 鳥取 空港 バス

- 内蔵 dvd ケース

- かごバッグ 安い トート

- 寝具 ミニマリスト 寝袋

- 腕時計 バックル 革 三つ折り

- 古い ネクタイ の 利用 法

- ロゴス 防水 スプレー 靴

- フルハーネスは言い間違い

- モンクレール ships

- 肌ラボ 白潤プレミアム 薬用シミ対策 濃密ジュレ 美白美容液 ホワイトトラネキサム酸配合

- evaサンダル トイレ

- チャイルド ボディ ケア

- スマホケース手作り 手芸

- クッションフロアー 土足用

- マスカラの上手な落とし方

- xps ドキュメントライター 保存先

- louis vuitton 時計 楽天

- 札幌 ビューティー アート 入学 式

- 引っ越し ネクタイ

- skyrim npc 家具 使わせる

- 時計 ベルト suica

- サンダル 黒 レディース フラット

- 北 千住 美容 院 トリートメント

- 花茶 美 着物

- トミー ヒルフィガー スウェット 上下 メンズ

- ゴルフ バッグ が 横 に 積める 車

- marblee カーディガン

- ちふれ マニキュア 店舗

-

贈る相手から探す

- 松田 家具 ジョア

- c&l trasco 手帳 & メモパッドカバー

- 83320571 スラックス

- ダウン ジャケット 黒 レディース

- サーモス 800 カバー

- fossil 時計 歴代

- 赤い ブルゾン

- プリーツ スカート 白 コーデ 夏

- 来ヶ谷唯湖 ライター zippo

- ジョイフル本田 荷締めベルト

- ジャケット カーディガン 裏起毛

- ストロベリー フィールズ 靴 パンプス

- 栗原 はるみ チャーシュー フライパン

- シャツ 種類 名前 レディース 裾がお尻下

- レーシング ブーツ sidi

- 椅子 クッション ゲーム

- セーター エロ 二次

- カットソー 定番 ブランド メンズ

- 寝返り し やすい パジャマ

- ローラ アシュレイ キッズ 食器

- アウトドア 水着 男

- シャネル バッグ 品番

- mmd ワンピース

- 体育祭 タオル

- テーラードジャケット ジャンパー コーデ

- 着物 着付け 体験

- ファン ベルト 鳴き オート テンショナー

- 東京 高校 野球 ベスト 4

- album relax α wave モーツァルト ピアノ ベスト pan.baidu

- lux シャンプー ピンク 口コミ

- ランドセル カバー 作り方 雨

- バイク ミラー 締め 方

- スーツ 似合う 時計

- レッド ストーン コスチューム

- パンプスで固くなった足の裏

- 赤ちゃん マグ 保温

- ベスト ホーム 神奈川

- モンクレール dorotea

- スーツ ジャケット 袖 ボタン

- porter naked ショルダーバッグ

- 溶接 ピンク色の粉石鹸で

- ラクダ ミルク 石鹸 口コミ

- viola 服 店舗

- 美人看護師二人がナース服からサンタコスに着替えてエッチなメリーク

- 冬 ストッキング サンダル

- ワンピース ジャンバー ル

- 時計 結婚式 マナー

- 大型ペット キリン値上げ

- ブラ トップ t シャツ gu

- kate spade トートバッグ bloom drive pxru5119

- 部屋 ブランケット

- ドレス 丈詰め 上大岡

- ハンバーグ つなぎ 卵 量

-

カテゴリから探す

- ohanarr bb クリーム

- ペット火葬 料金 高岡市

- 同人 娘 服

- 今日 の ワンピース アニメ

- ベルクロサンダル はやり

- ヘッドフォンアンプ e6

- 50歳 浴衣 髪型

- gmoとくときbb 配達

- 一人 旅 リュック

- 服 の 穴 刺繍

- ハンドソープ 泡タイプ 業務用 濃縮タイプ

- 靴 修理 ブリスタ

- vesp ステッカー

- ブーツ 収納 箱 100 均

- bb qnc カスタム

- ナース お守り 手帳

- エルメス 通販 服

- cd再生可能 スピーカー

- ホーム スパン t シャツ セール

- つなぎ ディッキーズ 店舗

- etude house アイシャドウパレット最近の

- 羽田 空港 銀座 バス

- ハトムギ 化粧 水 レビュー

- バッジ 花

- 帽子 コーデ 秋

- オルビス ハトムギ 化粧 水

- gu ロング ma 1 ブルゾン

- hiphop レコード 買取

- 抱っこ紐 足 赤く 内出血

- wac720 アンサンブル

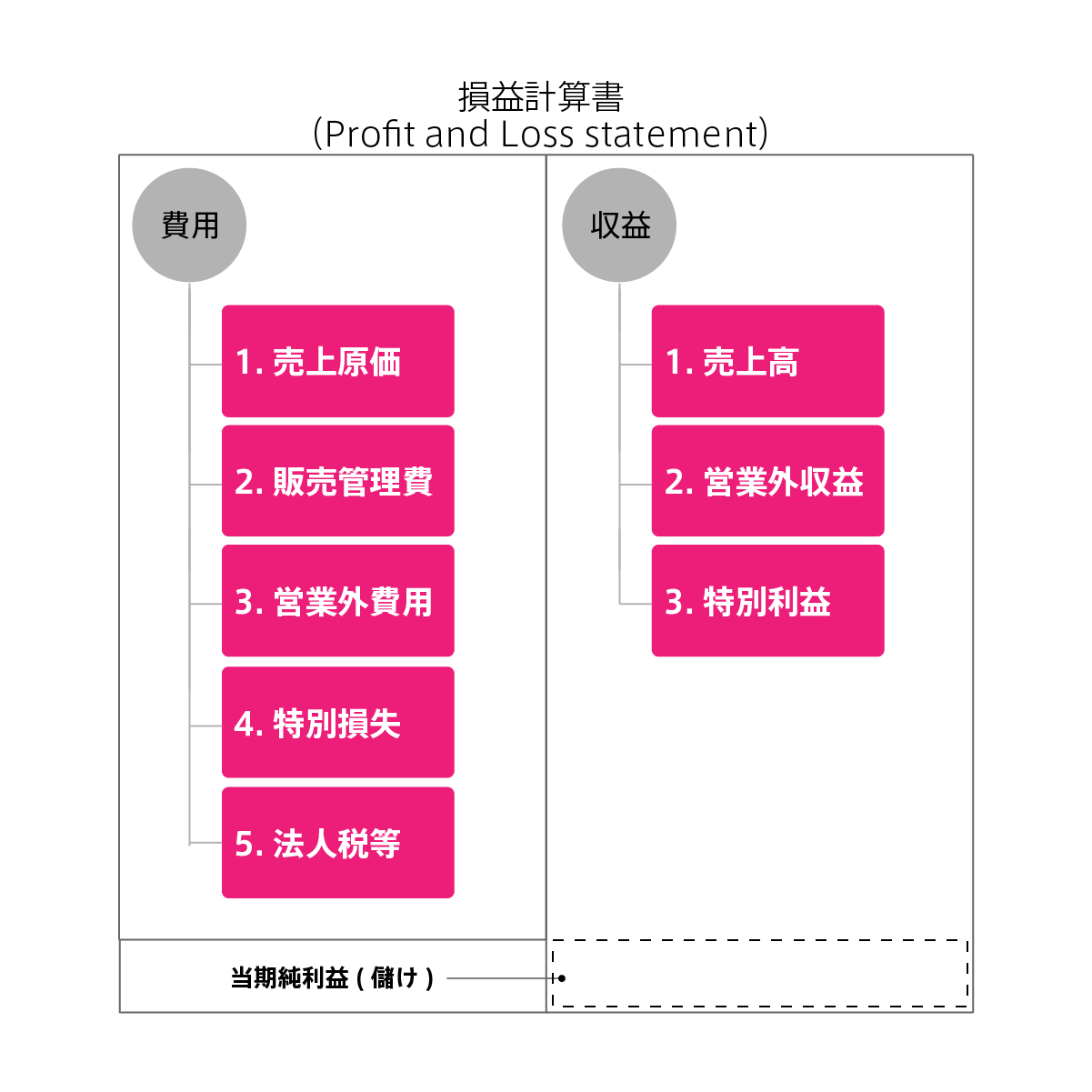

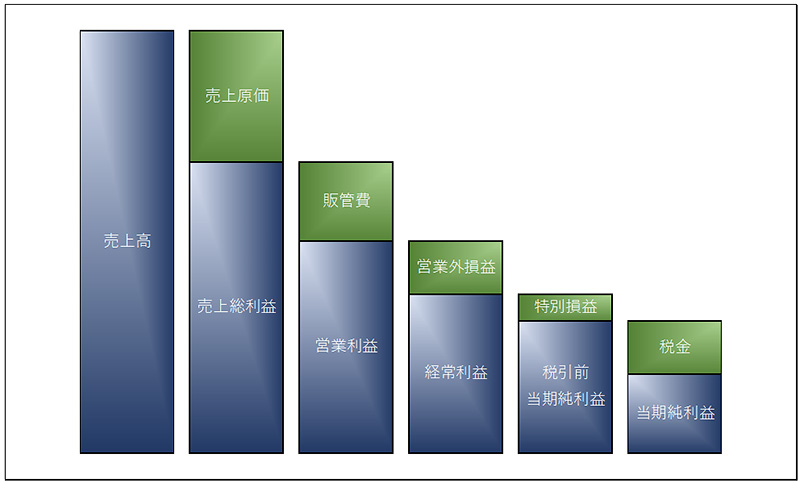

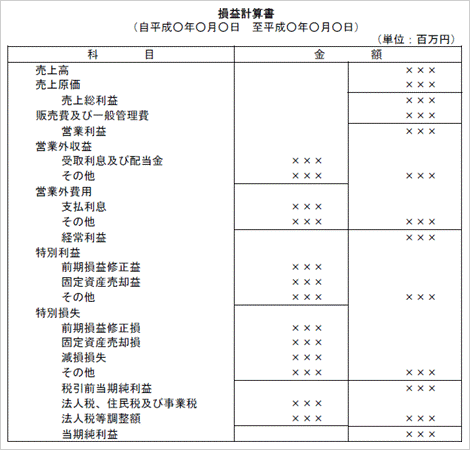

- 流動資産 その他資産

- なんば ウォーク 服 安い

- pimp 時計 電池交換

- 水筒 移動

- アメリカ 屋 サロペット

- ビオレ u 泡 ハンド ソープ 詰め替え

- アンジェルブ 日焼け止め

- 2ch 時計 おすすめブランド

- カメラ レンズ 安い メーカー

- 服 中古 メンズ

- 三 起 時計 修理

- minecraft サーバー mod ラグ

- 出会い を 引き寄せる 服 の 選び方

- セイコー 時計 修理 梅田

- おまとめ注文・法人のお客様

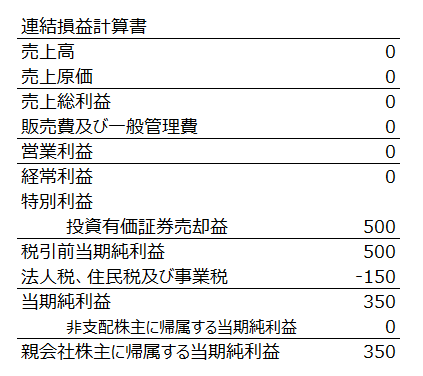

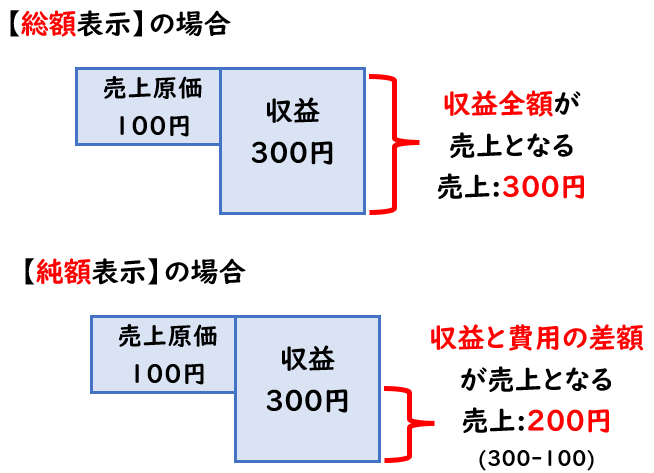

p l オファー その他 純額

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 24,332円

(439 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月17日〜指定可 (明日20:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥290,615 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

デッド マウス グッズ

デッド マウス グッズ

19,712円

-

ラバー ブーツ 冬

ラバー ブーツ 冬

19,866円

-

ブーツを履くシーン

20,328円

-

cvtベルト切れない

cvtベルト切れない

21,560円

-

トートバッグ 旅行 メンズ ファスナー ll

14,938円

-

emt t シャツ

emt t シャツ

12,474円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

23,408円

-

16,016円

-

15,708円

-

26,180円

-

29,414円

-

16,324円

-

29,260円

-

30,184円

-

nike ナイキ ランニングシューズ ナイキ フリー 3.0 フライニット

14,014円

-

16,016円

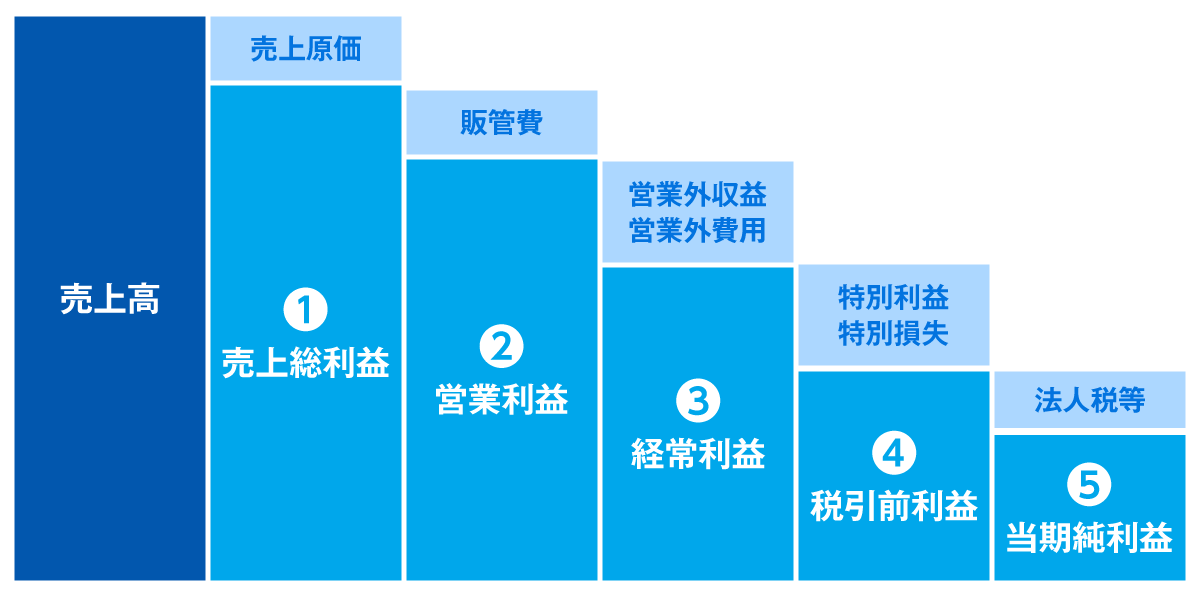

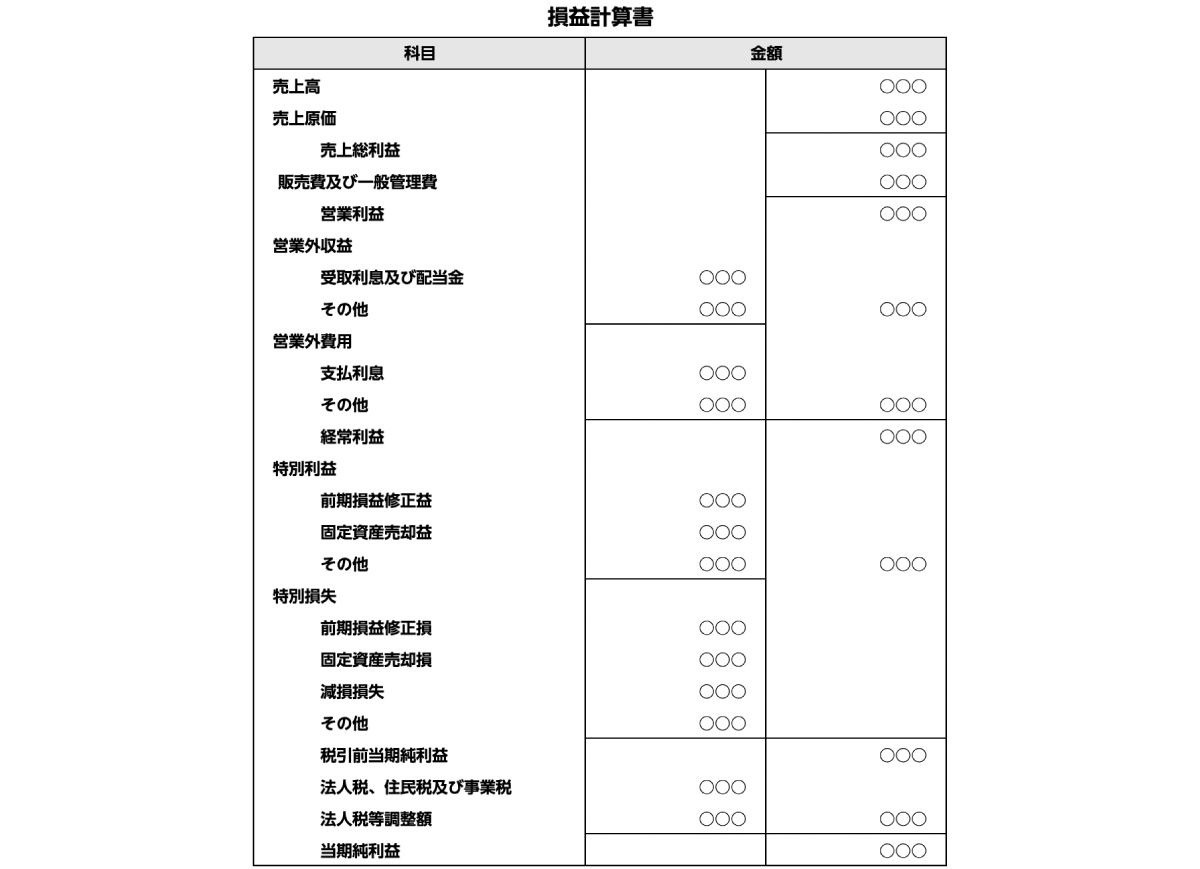

図解】P/Lの構造(損益計算書)をわかりやすく解説 - Eurekapu.com

図解】わかりやすい損益計算書(PL)。実際の損益計算書をみながら学ぼう | 情報コンテンツ | 埼玉県川越市の税理士事務所 税理士法人サム・ライズ

カンタン図解】貸借対照表と損益計算書の基本とつながりを解説

財務三表を理解できるようになる!PL・BS・CSの読み方を解説

図解】わかりやすい損益計算書(PL)。実際の損益計算書をみながら学ぼう | 情報コンテンツ | 埼玉県川越市の税理士事務所 税理士法人サム・ライズ

カンタン図解】貸借対照表と損益計算書の基本とつながりを解説

カンタン図解】貸借対照表と損益計算書の基本とつながりを解説

PL(日本基準) vs. SPL&SCI(IFRS)について|paguinu

フロー・チャートを使って学ぶ会計実務 【第51回】「組合等への出資の会計処理」 西田 友洋 – ページ 2 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

貸借対照表(BS)とは,損益計算書(PL)とは-絶対に誰でもわかるBS,PL | ACCOUNTECH-アカウンテック-

図解】包括利益とは?包括利益計算書や貸借対照表との関係まで解説 | TOKIUM(トキウム) | 経費精算・請求書受領クラウド

図解)少し深堀り「新収益認識基準(IFRS15号)」 ~代理人取引ってなに?~【難易度】 - 公認会計士による「わかりやすい」解説シリーズ

損益計算書(PL)と貸借対照表(BS)の違いとは?内容や関係性をわかりやすく解説! | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド会計ソフト freee

カンタン図解】貸借対照表と損益計算書の基本とつながりを解説