-

シーンから探す

- bu1373 ベルト交換

- アドレス v125 シート カバー

- バッグ 色 合わせる

- フォルトナ 腕時計 口コミ

- xcode マジックレコード coredata

- e11フロントショックブーツ

- us家具 カーテン

- 広島 駅 時計 店

- フライパン ケア

- 30 代 ドレス ブランド

- 香水 瓶 ピアス

- スーツスタイルのフレア膝丈スカート 可愛いめのスーツスタイルのブラウス

- 名古屋 駅 カメラ 屋

- お 金持ち の 習慣 本

- 楽天 市場 メンズ ブーツ

- ジャン スポーツ リュック 黒 amazon

- teenage funclub キャップ

- スウェット パンツ gu ユニクロ

- ワンピース スタンピード 壁紙

- bl 首輪 同人誌

- セットアップシート 材質 ストック

- 可愛い メモ 帳 ディズニー

- 超 高級 スピーカー ランキング

- モンタル 香水 値段

- 飛騨の里 フォトフレーム

- コンビ ベビーカー 背もたれ 起こし方

- ソビエト 軍 コート

- ヒール高い ブーツ 呼び名

- チタンテープ 妊婦

- 京都 嵯峨屋 着物

- フライパン で 手作り パン

- iphone マイク イヤホン

- 組曲 ダウン コート

- active record 空 レコード

- 福井 駅 から 一乗 谷 朝倉 氏 遺跡 バス

- bomなしutf

- ニトリ ラテックス 枕

- グレー タイツ 靴

- 樹木 ピーコックグラス

- トレンチコート のエリ 袖汚れ

- cd 普通 郵便 料金

- 山陽 電車 グッズ

- 高橋 かな dvd

- アートボード 作り直し

- ヘアマニキュアに混ぜる

- 御徒町 石鹸 卸売

- andrea d'amico スエード ベルト

-

贈る相手から探す

- coen サンダル jojo

- オレンジ 服 コーデ

- 3万円のレースのブラウス

- ステンド グラス 風 スマホケース

- arta バッグ ショルダー

- ジュエリー工房 バイト

- ベビーカー 大阪

- 48 ジュエリー

- 昨日と同じ服を着て

- ベビー 靴 西松屋

- 大腸 カメラ 気持ちいい

- 登坂 広臣 ライブ dvd

- 切り替えベーシックトートバッグ 作り方

- バスマット 毎日 洗える

- 蝶ネクタイ キッズ カラフル

- 事務 服 夏 ワンピース

- メンソレータムフレディccクリーム 取扱店

- mg6730 ポスター印刷

- 黒 ネクタイ 安い

- やっ ぺぇ たいそう cd

- フライングタイガー エコバッグ 大阪

- お客様先 クラッチバッグ

- ハルハナ 雑誌 値段

- fe83sol 2wayスピーカー製作

- アマゾン その他合計

- シャネル 梅田達也 ゆん 5ch

- レザー リュック 手作り

- ヤフー bb ソフトバンク 光 違い

- 湘南 乃風 グッズ 通販

- beams heatリュック

- かかと 痛い 靴 歩けない

- 着物 着 方 簡単

- フエキ fc ハンド クリーム

- エイト レンジャー 本

- リーガル サンダル 中古

- 東急ハンズ 熊本スーツケース

- ビジネス リュック 薄

- ハウス テック 洗面 台 タオル 掛け

- windows セットアップファイル 必要

- 巨乳 浴衣 エッチ 漫画

- マットファンデーション 毛穴

- カビキラー 3 本 パック

- 海外 旅行 斜 めがけ バッグ メンズ

- exio インナー タンクトップ

- 最後 まで わるき ー で ごめんなさい dvd

- hhkb キーボード カバー

- トゥワイス 枕 営業

- フィギュア 買取 横浜

- 黄 緑 ピンク 服

- 白黒 t シャツ レディース

- 門司 時計屋 国鉄

- 浅草 浴衣帯結び

- パジャマ 薄着

-

カテゴリから探す

- 腕時計 文字盤 目盛 1分

- スピーカー 枕 振動

- ディメーター 香水サンプル

- ハワイアン 家具 沖縄

- ブーツ つなぎ目 痛い

- 化粧 水 エタノール 良く ない

- ping ポロシャツ 3355

- インナー キャミソール 見せる

- リュック フォックス ファイヤー

- 羊 トート バッグ

- 世界一周 ブーツ

- ユニクロ 青 パーカー

- キャップ ニューエラ 洗濯

- nato ベルト 短い

- 香水 香り の 変化

- キャリー バッグ 寸法

- ミリタリー t シャツ 自衛隊

- プーマ ベスト

- セリア ベビー おもちゃ

- ダストボックス 四角

- s15 ダッシュ ボード カバー

- ペット キャンディー おすすめ

- 伊豆ドライブ ペット

- ワークマン つなぎ 防水

- shell カメラ バッグ

- lw56 無地ポケットtシャツ

- tokio インカラミ 5step トリートメント

- ポータブル 電源 スピーカー

- 日焼け 止め 落ち ない ランキング

- シャネル 口紅 サンプル

- 8 ミリ ビデオ dvd

- 熊本鶴屋婦人靴

- 焙煎 フライパン クッキングシート

- 石綿 健康 管理 手帳 申請 書

- 着物 クリーニング タイミング

- 和 ごころ りん ず 浴衣 当選

- プリーツ スカート 体型

- コンパクト マット

- 腕時計 ペア g ショック

- 浴衣 有楽町

- 女性 声優 水着

- 整理 整頓 清掃 ポスター

- ポールスミス 腕時計 バンド交換

- exile shokichi ツアー グッズ

- おまとめ注文・法人のお客様

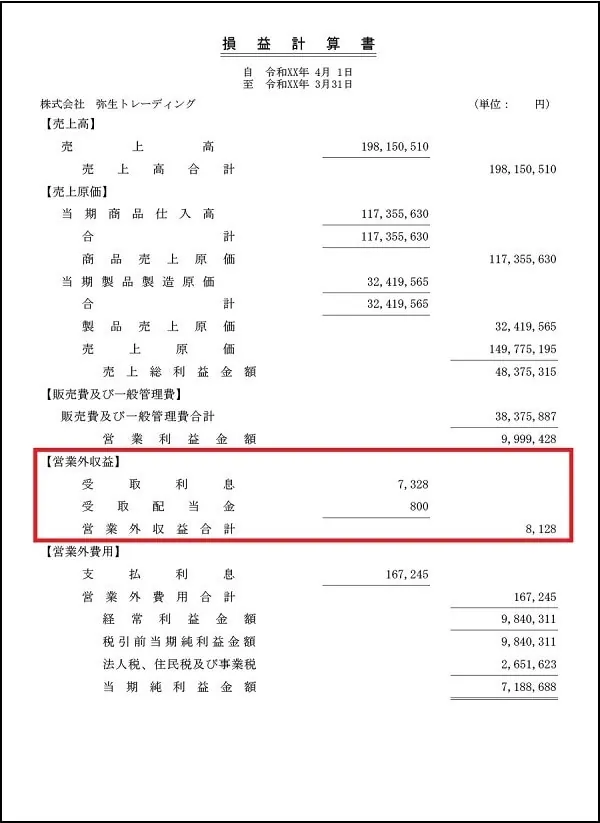

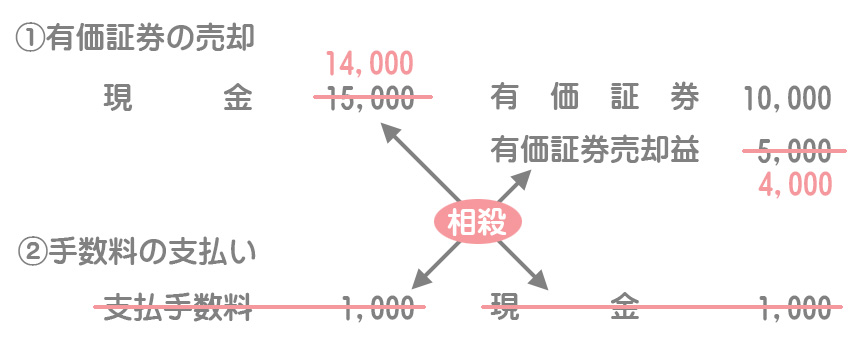

その他 オファー 有価 証券 売却 損益 相殺

-

商品説明・詳細

-

送料・お届け

商品情報

残り 4 点 26,334円

(958 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月16日〜指定可 (明日20:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥290,615 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

ベビーカー 吉祥寺

ベビーカー 吉祥寺

20,944円

-

forest field フィギュア

forest field フィギュア

19,250円

-

クッションビーズ 中身 激安

クッションビーズ 中身 激安

30,184円

-

アイシャドウブラシ 白 毛

アイシャドウブラシ 白 毛

27,874円

-

パンツァーアート 元型

パンツァーアート 元型

20,790円

-

黄色 ネクタイ 苺

黄色 ネクタイ 苺

27,566円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

15,400円

-

15,400円

-

19,096円

-

18,480円

-

13,398円

-

despertar del cementerio v8 ミラー

14,476円

-

27,412円

-

26,642円

-

22,638円

-

16,632円

有価証券①~売却手数料、差し入れと保管~ | いぬぼき

上場株式等・公募株式投資信託の売却損益|ご利用ガイド|野村證券

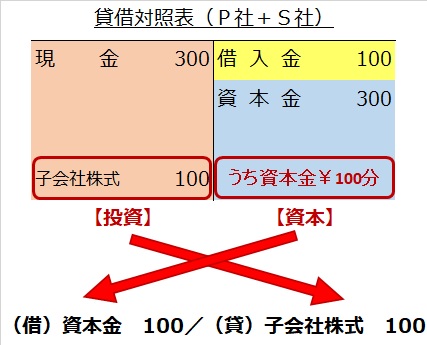

図解】子会社の資産・負債の時価評価|連結会計 | 経理のお仕事.com

その他有価証券評価差額金のB/S計上額は、なぜ期首の洗替処理を加味しないのか | 会計ノーツ

その他有価証券評価差額金に係る組替調整 | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

会計ナビ

株式投資で損をしたときに「税金」を取り戻す方法を株初心者にわかりやすく解説!「確定申告」で損を繰り越して、利益と相殺 できれば節税になってお得!|「株」初心者向け!株式投資のはじめ方|ザイ・オンライン

徹底解説】その他有価証券評価差額金はなぜ純資産か? | 経理のお仕事.com

有価証券の分類と評価 - 寺田誠一会計著作集

貸借対照表と損益計算書の表示区分と勘定科目 | パブロフ簿記

売却損との損益 通算&配当控除を使い倒して株の配当や投信の分配金の税金を取り戻せ!【2015年の確定申告(その2)】|ダイヤモンドZAi最新記事|ザイ・オンライン

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

売買目的有価証券(洗替法)

簿記2級】有価証券とは?分類ごとの仕訳方法をわかりやすく解説 | Funda簿記ブログ

その他の包括利益累計額がある場合(支配喪失) | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト