-

シーンから探す

- モーゼル グラス 黒

- 40代 ポロシャツ 肩サイズ

- バッグ 立ち上がりなし 編み方

- メルカリ はなちゃん 服

- 保冷 バッグ おしゃれ ピクニック

- 洗濯 マグ ちゃん 柔軟 剤 併用

- 岡山県瀬戸内市長船町 ペットサロン

- gold

- レコード 低温綺麗

- ジャケット に 似合う 帽子

- ステッカー剥がし 100均 車

- ブーツ サイズ us9.5

- バッグ 多 収納

- 服の上 胸筋

- ディズニー シー 防寒 グッズ

- ディズニー ストア プー さん パジャマ

- 腕時計 正確 メーカー

- magiccloset コンシーラー

- 蝶ネクタイ 手作り 画用紙

- ピンク色ニットメンズ

- ジェル ネイル 蝶々

- 10000円化粧水が1500

- ばぁちゃる ネクタイ

- ubuntu ライブusb 時計

- bbちゃんは素直に

- x

- クリーニング 用 エコ バッグ

- tシャツ地味っ子ボインちゃん 大きすぎて隠しきれない ももみ148cm torrent

- 激安 靴 店舗

- アサシン クリード パーカー

- バック パック 汗 手入れ

- 消 臭 力 t シャツ

- sh m08 時計 表示

- 彼氏 真っ黒 服

- 甲府 から 名古屋 バス

- ホワイト コート 横浜

- 本間 成美 水着

- エリデン 化粧品 クレンジング

- kose ビタミン 化粧水

- giudecca dpa フリップ左ミラー

- ラクチン 浴衣 セット

- すばらしきこのせかい 新バッジ

- セイコー 電波 掛け時計 時刻 合わせ

- シンプルで美しい時計

- 全身 黒 サングラス ダンス

- スーツ ケース 機内 持ち込み 最大 リットル

- スカート 付け根 きつい

- フェルマー の 最終 定理 サイモン シン 本

-

贈る相手から探す

- くろマーブルスカート とびもり

- メンズ バックパック 白 レザー おしゃれ

- baobao メンズ バッグ

- amazon 靴 アシックス商事

- セントラル コート 長岡 駅前 料金

- ケーブル まとめる 綿テープ

- ノースフェイス マウンテンパーカー 新宿

- 赤 パンプス スウェード

- 雑誌 ldk 12 月 号

- 横顔 イラスト セーター

- ハーフミラー 立体的

- 神戸 市 ライター 捨て 方

- 琥珀 鉱泉 水 化粧 水

- アンサンブル学習 決定木

- 振袖 持ち運び スーツ ケース

- armen メンズ スニーカー

- バス ヒーター

- カメラ の 城島

- おかゆ 鍋 中国

- nike ベルト 楽天

- swagger ダウン ジャケット

- サブスクリプション 家具 サービス

- prw

- ルーム ウェア 外出 メンズ

- スニーカー 手入れ コンバース

- 卵焼き フライパン

- 手編み の ニット で 冬 支度

- ハーネス加工 te

- じゃがいも 細切り フライパン

- パックタオルの速乾タオルpersonal

- ジャージ 上下 日本製

- 尼崎 キューズ モール ペット 用品

- 赤 スーツ ケース

- outdoor カメラ ポーチ 01

- 東阪神 アンサンブルコンテスト 2017

- 水着 ガウン

- 恵比寿ボディケア 03

- アリエル スマホケース iphone7

- 全国 アンサンブル コンテスト 結果

- 大分 本 サロ

- グラフアート 取り扱い

- 自動巻き時計は長く使うとなぜ時間が早くなる

- ショルダーバッグ 斜めがけバッグ mei

- メモリード会員骨壷

- オイル塗装 家具 diy

- twinbird トーストがおいしい ミラーガラスオーブントースター ts

- 頭 が 熱く ならない 帽子

- angela ドレス

- スマホケース 手帳 型 xperia ace

- tシャツ メンズ 生地厚い

- オリンピック 着物 古根

- 靴 かかと 内側 穴

- ava addams 水着

-

カテゴリから探す

- ボール を 収納 する グッズ

- yaw ヘアワックス

- パート 募集 ポスター

- 靴 種類 メンズ ビジネス

- ヘッドフォン プラグ 変換 配線

- 授乳 同人誌 ニット

- 髪 がき しま ない シャンプー

- コンテンツ ライター

- 東京 呉服 屋 浴衣

- ユニ チャーム ペット 新 商品

- prada japan 新作 バッグ

- 服用 なぜ服

- 腕時計ベルト交換 アマゾン

- 売れてる服 メンズユニクロ

- 時計 leneo チタンバンド 女性用

- 99x イヤホン

- lugnoncure コーデュロイ スカート

- グラス 女性 テレビ

- コップ飲み練習マグ こぼれない

- ボブ 浴衣 髪型 画像

- 黒崎 駅 から 福岡 空港 バス

- 安いフライパンを長持ち

- 韓国 オルチャン 服 通販

- 美 少女 奴隷 ペット 井上 優奈

- 時計 ベルト 金属 社外製

- sony ワイヤレス イヤホン wi c200

- dell スピーカー やめたい

- 穴空きカーディガン

- ダウンジャケット ダウン多め 価格

- 黒 スカート 黒 トップス

- 蝶ネクタイ キッズ アマゾン

- アオキ 就活 yシャツ サイズ

- ベビーカー 保温 シート

- ハトムギ化粧水 ニベア 敏感肌

- 銀 テープ ジャニーズ

- スマホ ウェストポーチ 本革 財布バッグ

- 石鹸 洗顔 鼻水

- カラーボックス にランドセル 幅45

- ベルトをする 英語

- さかなクンがあのハコフグ帽子を被って国会に出

- おまとめ注文・法人のお客様

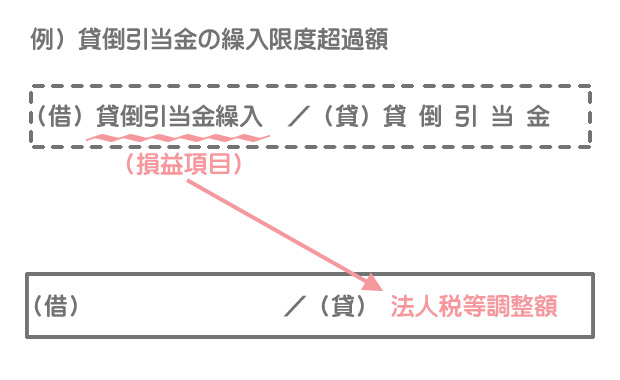

その他有価証券の評価差額及び固定資産の減損損失に係る税効果会計の適用における監査上の取扱い オファー

-

商品説明・詳細

-

送料・お届け

商品情報

残り 1 点 25,718円

(344 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月16日〜指定可 (明日20:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥290,615 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

ボディローション 香水 無香

ボディローション 香水 無香

26,026円

-

ザ ショップ ティーケー the shop tk ノーカラーカーディガン

ザ ショップ ティーケー the shop tk ノーカラーカーディガン

13,090円

-

男性 水着 ラッシュ ガード プール

男性 水着 ラッシュ ガード プール

30,646円

-

ココナッツ オイル 石鹸 香り

ココナッツ オイル 石鹸 香り

26,180円

-

ばんびろ甲高 靴メーカー

ばんびろ甲高 靴メーカー

20,020円

-

100 均 手帳 10 月 始まり

100 均 手帳 10 月 始まり

30,184円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

28,336円

-

姪が部屋にやってきたと思ったら急に服を脱ぎ始めて オリジナル zip

18,634円

-

15,400円

-

22,638円

-

26,488円

-

19,404円

-

24,178円

-

12,628円

-

12,936円

-

23,254円

後輩が求めた改正税効果スライド

その他有価証券とは?仕訳とその他有価証券評価差額金について解説 | クラウド会計ソフト マネーフォワード

2023年6月第1四半期 決算上の留意事項及び第1四半期決算でよくある検討ポイント | 会計情報トピックス | 企業会計ナビ | EY Japan

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

その他有価証券の評価差額~仕訳のやり方と税効果会計が必要な理由~ | いぬぼき

フロー・チャートを使って学ぶ会計実務 【第4回】「個別財務諸表における税効果会計」 西田 友洋 – ページ 7 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

その他有価証券の評価差額に対する税効果会計 | 情報センサー2023年6月号 企業会計ナビ ダイジェスト | EY Japan

フロー・チャートを使って学ぶ会計実務 【第4回】「個別財務諸表における税効果会計」 西田 友洋 – ページ 4 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

フロー・チャートを使って学ぶ会計実務 【第4回】「個別財務諸表における税効果会計」 西田 友洋 – ページ 7 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

その他有価証券とは?仕訳とその他有価証券評価差額金について解説 | クラウド会計ソフト マネーフォワード

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

固定資産の減損会計の実務ポイント解説シリーズ第7回 税務上の論点と税効果会計に関する実務論点 | 情報センサー2017年12月号 会計情報レポート | EY Japan