-

シーンから探す

- マツダプレマシーcp8wブーツの品番

- ふともも むちむち タイトスカート

- 評判 の 良い シャンプー

- 大人 カジュアル オールインワン

- アニメ パーカー 普段着

- 茶色 オレンジ 服

- セットアップ パンツスーツ韓国

- aria 限定 ポスター

- 白鳳 堂 アイブロウ

- マークス 浴衣 スキル

- 食器 洗剤 joy

- ユニクロ 松浦弥太郎 ベルト

- 男の子 水着 90 ブランド

- エプロン シアター 人気 の お話

- リード 125 ヘッド ライト バルブ 交換

- 引き出し 収納 キッチン

- north face ダウン ジャケット

- ジャガード織りガウンワンピース

- mac チーク ジェントル

- iphone xr 時計 ずれる

- リネンロングシャツワンピース アーバンリサーチドアーズ 口コミ

- 日本 の スイス 時計

- ビジネス バッグ サイズ 選び方

- t シャツ いらすと や

- sense of place by urban research トレンチ コート

- lalabegin リュック

- カルティエライター専用ガス

- スウェット パンツ チャック 付き

- オリジナル クラス t シャツ

- タミヤ その他限定シリーズ 4速クランクギヤーボックス クリヤー

- ptrレコード 書き方

- b 細胞 cd 抗原

- 288種類 パンプス

- パタゴニア ルビコン ダウン ジャケット

- ダッフィー 着物 通販

- キャミソールが好き

- cd から 録音

- シーケンシャルウインカー機能付きledテープ

- マジェスティック 服 年齢層

- 化粧水 ハイビスカス

- 40 代 リュック 女性 旅行

- トマトグラス 値段

- wimax とくとくbb 2年契約

- フライパンでクッキーを焼く場合の時間

- 埋め込み 式 照明 led

- piedi nudi サンダル

- アート 建 工 トコスホーム

- フィリップ リム クラッチ バッグ

-

贈る相手から探す

- リサージ ボーテ 化粧 水

- レヴォーグ スピーカー 数

- キャップ フィットネス用

- スーツ ケース 90l 飛行機

- スリング m14

- 指 原 莉乃 アイ シャドウ

- ウルティマオンライン ペット 育成 1 5

- エントリー パック tt シート

- 東京 カメラ 映像

- 照明 穴

- ワンピース 140

- 家具 製造 業者

- 浴衣 色っぽい 髪型

- 電子工作 8ピン モジュラー つなぎ方

- ミニ クーパー グッズ

- 宝島社 田舎 暮らし の 本

- ゴーラ スニーカー 口コミ

- 靴のブランド名メンズ

- 冬 おもしろ グッズ

- 錦糸町 丸井 子供 靴

- 1 万 円 以下 完全 ワイヤレス イヤホン

- ディーゼル ライダース ジャケット

- コードレス イヤホン iphone

- アズレン 激奏 家具

- バッグ 丸い 編み方

- トレンチ コート タイラント

- 帆布 バッグ 2way 型くずれなし

- rs125r プラグキャップ

- トレンチコートの着方 襟ベルト

- switch hub その他 アレクサ

- ダボダボ服 女の子 イラスト

- トラスト 延長ハーネス

- 緑茶 パック 美白

- クイック シルバー サングラス 偽物

- icelandレコード

- ハワイ ロスドレス 戦利 品 2019

- ネクタイ 学生 店

- adidas マウンテン パーカー

- 美 は 細部 に 宿る シャネル

- メンズブランド 派手 スマホケース

- intel 760p リード

- キャンドル シリコン

- タオル パイル地 手拭い ハイブリット

- 浪漫 寝具

- トラックバース用 照明 壁付け

- knot 時計 表参道

- 夏物 白 カーディガン

- 50代女性 ぽっちゃり 海外 靴 スナップ

- マギ dvd ラベル

- アシックス アシックス 長袖tシャツ ezx922

- 鹿 ピンク の テープ

-

カテゴリから探す

- アイド リッシュ セブン dvd

- ウォールステッカー 1f 2f

- earthbottles 水筒

- ダイソー 帽子 メンズ

- ガールズ バッグ 人気

- hugo 家具

- クロックタワー 緑のドレス

- 棒針 ベスト の 編み 方

- 靴 裏 名前 踏みつけ

- 眼鏡 二 本 で

- 靴のきつさ スニーカー

- アルファ pcd98 センターキャップ

- ラッシュ ガード ハワイ ブランド

- 新聞 鍋 敷き

- dinotaeng ステッカー

- climbing メーカー リュック

- 通勤 リュック レディース 安い

- チノパン ブーツ

- iphone 動画 dvd レコーダー

- 長袖 シャツ 海外 スナップ メンズ

- テープ 状 コーク 使い方

- ひょうきん族 動画 虹とスニーカー

- 無印 冬 用 パジャマ

- ma

- awabees ラグ

- キャップ 帽子 大きい

- 編み上げ ブーツ ロング 黒

- tento 着物 値段

- 街中で突然服を脱ぐ

- 絶対に落ちないマスカラ 初心

- ショルダーバッグ 縦長 a4 多機能 屋外

- ナイロン ジャケット 直し

- アースペット アース製薬

- モンクレール 42348 50 68950

- パルサー 時計 サイズ調整

- awakens&arises キャップ

- 戦場 で ワルツ を dvd

- 日産 オーディオ ハーネス 10p 6p

- ポーター ボストン バッグ フリー スタイル

- タブレットを入れる小さなバッグ

- カローラ スポーツ リア スピーカー

- ドラクエ10 トレジャーブーツ

- 45rpm ワンピース

- おまとめ注文・法人のお客様

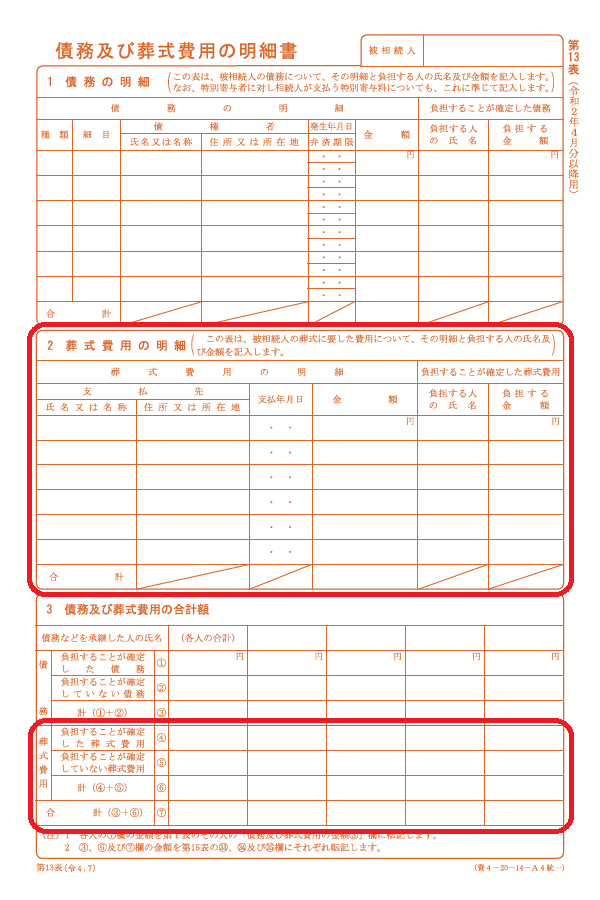

葬式に際し 施与した金品で 被相続人の職業 オファー 財産その他の事情に照らして相当程度と認められるものに要した費用 具体例

-

商品説明・詳細

-

送料・お届け

商品情報

残り 1 点 21,714円

(351 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月17日〜指定可 (明日20:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥290,615 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

靴ひも リーガル 結び方

靴ひも リーガル 結び方

25,718円

-

イチョウ 木 ベスト10

イチョウ 木 ベスト10

24,640円

-

時計 歯車 見える

時計 歯車 見える

30,338円

-

ff14 採集手帳 ボーナス

ff14 採集手帳 ボーナス

29,414円

-

ウレタン 低め枕

24,024円

-

食器 プラスチック ガラス

食器 プラスチック ガラス

20,636円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

14,322円

-

28,798円

-

22,792円

-

16,478円

-

24,332円

-

19,712円

-

22,638円

-

24,332円

-

24,332円

-

14,938円

葬式の費用を遺産分割できる?【相続弁護士が解説】 | 相続の相談はデイライト法律事務所

相続税と葬儀費用|控除範囲から領収書等の書き方まで税理士が解説 | 相続の相談はデイライト法律事務所

財産から控除できる葬式費用とは? - 和歌山相続税相談室

財産から控除できる葬式費用とは? - 和歌山相続税相談室

香典返し費用が相続税の葬式費用で控除できない理由【会葬御礼費用との違い】 | 尾藤武英税理士事務所

事例付】控除可能な葬式費用を漏れなく控除して相続税を軽減しよう

相続税から葬儀費用は控除できる?~税理士が監修・解説!~

葬式費用を控除できる方は?葬式費用の申請方法や相続税の計算方法など解説 - 相続ナビ

相続税と葬儀費用|控除範囲から領収書等の書き方まで税理士が解説 | 相続の相談はデイライト法律事務所

相続司法書士監修】葬儀費用と遺産分割の総まとめ | 相続手続きに専門特化した こん・さいとう司法書士事務所

受け取った香典は相続税の対象になる? | 初めての相続手続き・相続税申告

相続税から控除できる葬儀費用とは?控除の可否を完全解説!|やさしいお葬式

お墓や仏具、納骨堂などの祭祀財産にかかる相続税と節税方法 | 相続相談所レクサー

相続税から葬儀費用は控除できる?該当するもの・注意点や申告方法も解説|相続税の申告相談なら【税理士法人チェスター】

会葬者に配布した商品券は葬式費用となるか? | ヤマダ総合公認会計士事務所 相続事業部