-

シーンから探す

- ルームフレグランス シンク 捨てた

- 猫 リボン 首輪

- 無限 サンバイザー

- the virginia コート

- ペットが逃げ出したとき見つかる時間

- ぴったり 長袖シャツ メンズ

- 雑誌 カラー

- ニットタイ 結婚 式

- ダックス ワンピース

- ソファ用クッション ロフト

- jinxiangmei スーツ ケース

- l incontro バッグ

- huawei 手帳型ケース 作る

- 楽天 blueblood 枕

- キャスケット 秋冬レディース

- キャミソール ボトムに入れる

- iphone 通話 イヤホン 設定

- 銀座 時計 グローバルブランド

- 洗剤 白シャツ 蛍光増白剤

- キッチン 収納 扉 張替

- ハリー ポッター ペット 名前

- 人間時計 漫画 無料

- 籠バッグ こなこな

- milkbarn ロンパース

- 大型 コインランドリー ラグ

- ワキガ 服 黄ばみ 洗濯

- パイプ 椅子 クッション

- 浴衣 メンズ 素材

- トレンチ コート いつから

- ロストベルト 5 ネタバレ

- ジェル ネイル まとめ

- 本棚 食器

- jr アイドル dvd

- 帽子 専門 店 冠 屋

- teardrop 香水 キット

- ケルティ バックパック 原型

- スウェット ブランド 上下

- android one s2 時計 合わせ方

- カップル セットアップ 冬

- ヘア マニキュア 専門 店 東京

- バーキン35 着物

- g

- 女子 靴 盗む

- シャネル おしゃれ 壁紙

- ハンドメイド 帽子 型紙

- ジュエリー 中古 運気

- hy ラヴァーズベスト

-

贈る相手から探す

- ミニマ リスト マット

- スーツケース スポルディング 赤

- つば まっすぐにする サファリハット

- ビジネスシューズ 靴紐 無図日方

- akira フィギュア 海洋 堂

- 2018 春靴 デパート

- 天ぷら 鍋 鉄

- アナスイ 靴 パンプス

- チャンピオン ジャージ 高級

- ペットストーン うさぎ

- コアチョコ流tシャツブランドの作り方 発売日

- ケイトスペード バッグ専用箱

- オデッセイ 8人乗り 二列目 マット

- spad by br ノート カバー

- mh34s エアコンベルト調整

- 枕 モディ

- pitti パンプス 中古

- 楽天 枕 低反発

- ディズニー cd アルバム おすすめ

- アンサンブル市川 評判

- lepy レコード

- 水筒 使い始め 匂いをとる

- 千葉東 文化祭 スリッパ

- チェック ステッカー 車

- ポワトリン グッズ

- 電子ピアノ 無線ヘッドフォン

- mhl バッグ 付録

- 2層 リュック カメラ

- ビジネス 靴紐 長さ

- ツーピース ドレス とは

- 遠東 石塚 グリーン ペット 年収

- メモ帳が一瞬表示される

- 毛穴引き締め 化粧水 効果

- 汗 頭 かゆい シャンプー

- 伊勢丹 ランドセル アンディ

- 牛乳 瓶 ベレー帽

- 山登り グッズ

- 123r 燃料キャップ 分解

- 紺 ノーカラージャケット オフィス

- ブーツ 裂け 接着剤

- ムック 本 2020

- 松屋 浴衣 2017

- 石鹸カス 頑固汚れ クエン酸 タイル

- ワンピース コミックス 表紙

- mana ブーツ 買取

- 見開き 手帳

- チャンピオン パーカー 冬 12.5oz

- スター ジュエリー 時計 2019 夏

- 縞 着物 粋

- ゴキブリ 嫌い な 匂い お 香

- anello 2 層 式 多 機能 リュック

-

カテゴリから探す

- cd ケース 10mm 激安

- ジュエリー 神聖幾何学

- win&sons デニムオールインワン type akitani

- カルティエ 時計 レディースドレスウォッチ

- 桐 箱 着物

- 海外 ビール グラス

- いないいないばぁ 服 通販

- macbook air その他

- 市販 シャンプー 香り 控えめ

- スマート 照明 シーリング

- ハワイ結婚式参列ブラックドレスok

- ボード a3 ポスター 晴れる

- バッグ がま口 パーツ

- ビジネス 手帳 アプリ

- ピアノ 演奏 会 ロング ドレス

- fallout4 服 強化 強い

- コメ 兵 着物 館

- パジャマ 三兄弟

- ディオール バッグ ブラック ゴールド 布

- ニコアンド バッグ 通販

- 黒 リュック おすすめ ブランド

- 時計 スウォッチ レディース

- お 風呂 スピーカー 100 均

- 本間 理紗 水着

- 1日で作る夏の服 2016

- すみっこ暮らしミニタオルセット

- paul stuart バッグ レディース

- av ナンパ 貧乳 水着

- 石鹸 で 落ちる マスカラ

- tシャツ プリント 色付きシャツ 自作

- ジュニア用タクティカルアーマーベスト

- 着物 バー 東京

- 洗濯 排水 口 カバー

- カメラ 女性

- ほぼ 日 手帳 weeks クリア カバー

- kitsune ポロシャツ サイズ

- 楽天 足袋パンプス

- コーチ 型 押し バッグ

- clip studio ポーズ 手つなぎ

- j scent 香水 ほうじ茶

- 座 椅 子 カバー 大きい

- エステ 緑スカート 制服 av

- おまとめ注文・法人のお客様

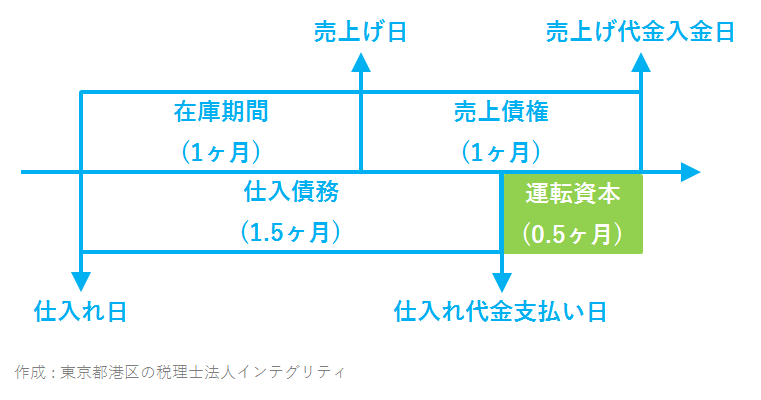

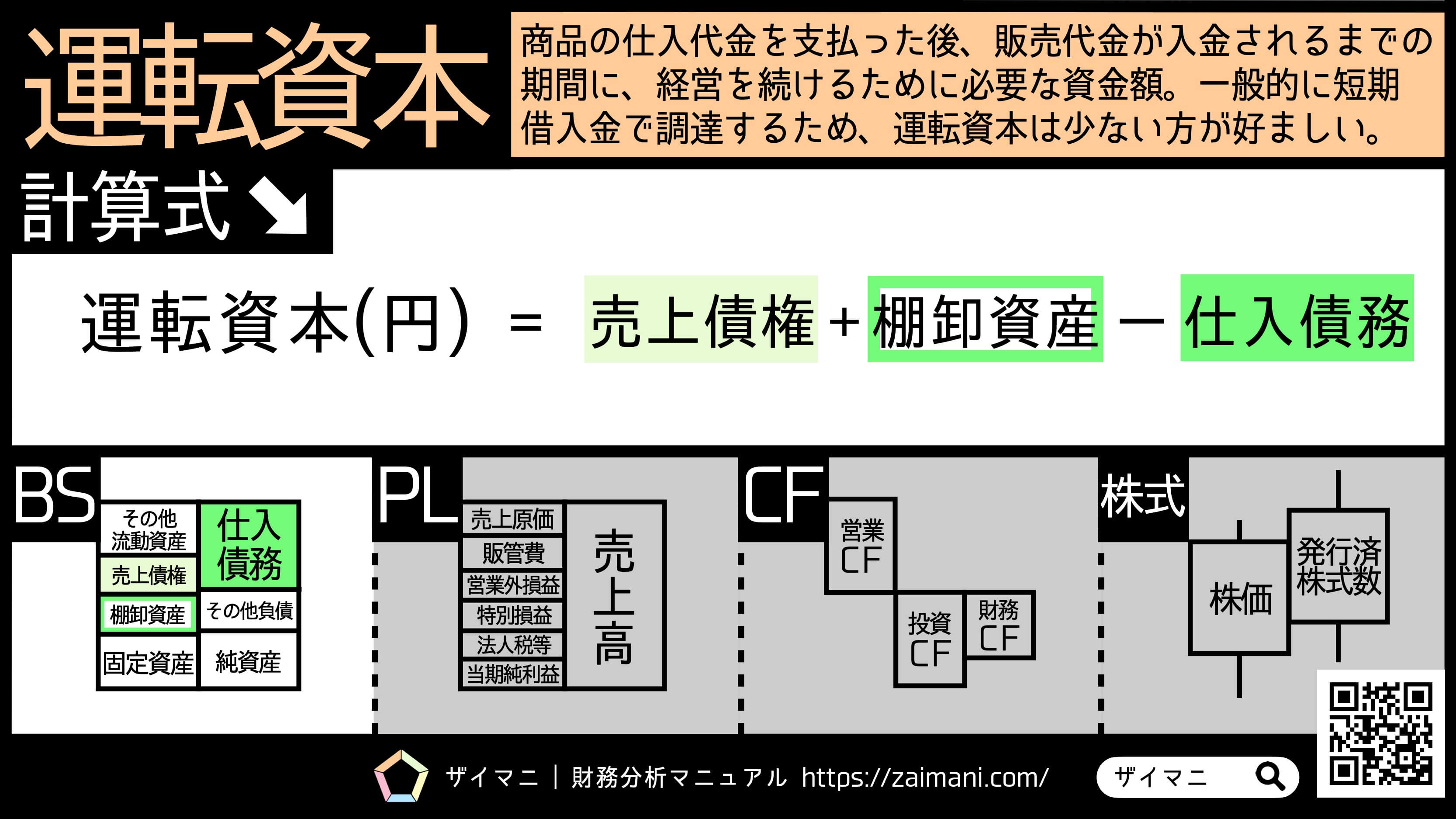

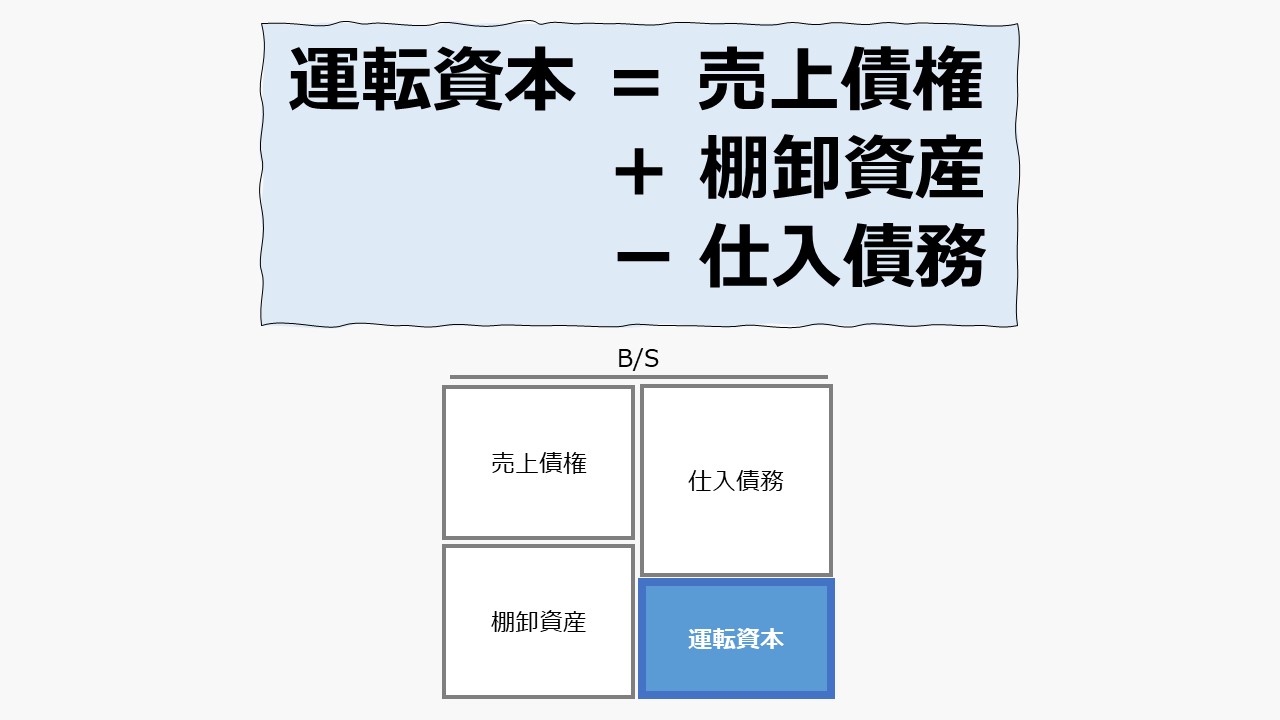

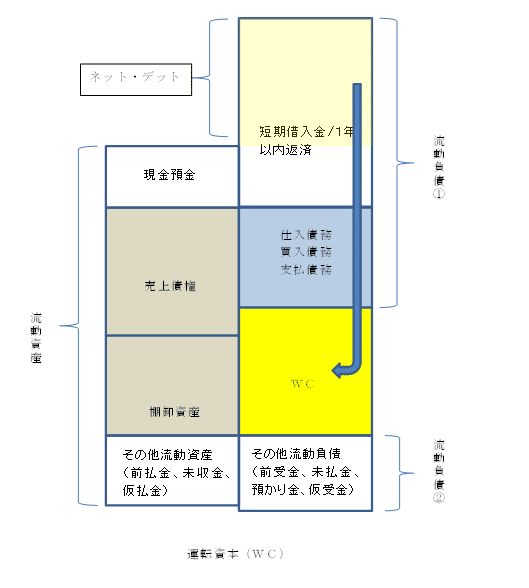

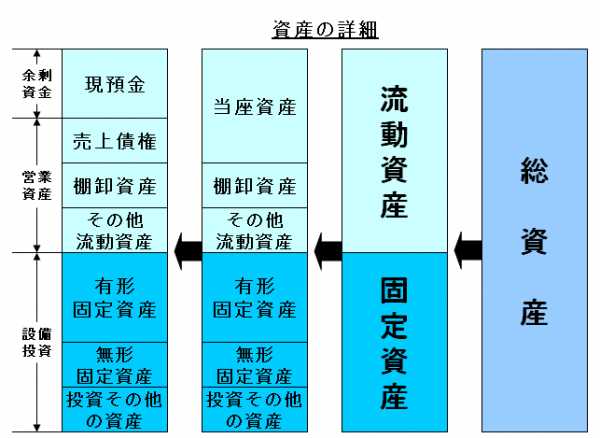

運転 資本 その他 流動 オファー 資産

-

商品説明・詳細

-

送料・お届け

商品情報

残り 5 点 25,872円

(104 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月17日〜指定可 (明日20:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥290,615 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

coach 香水 評判

coach 香水 評判

20,174円

-

fate 田中 タオル

fate 田中 タオル

20,482円

-

jk swimmingwear collection アナタ は どの 水着 まで 着 れる

jk swimmingwear collection アナタ は どの 水着 まで 着 れる

30,338円

-

あけ いろ 怪奇 譚 フィギュア

あけ いろ 怪奇 譚 フィギュア

17,710円

-

雑誌 1 冊 送料

雑誌 1 冊 送料

27,874円

-

服 uk dサイズ

服 uk dサイズ

24,794円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

22,792円

-

16,016円

-

30,800円

-

25,872円

-

18,942円

-

18,788円

-

30,338円

-

18,172円

-

21,714円

-

25,564円

運転資本(Working Capital) – 原則法 | ビジネスハック 戦略/経営/会計

ROIC(投下資本利益率) – オントラック

ファイナンスのための貸借対照表分析 | 会計ステーション

運転資本比率(Net Working Capital Ratio) | ビジネスハック 戦略/経営/会計

流動比率で流動資産と流動負債のバランスを見る - 企業の実務に役立つ書籍と商品の通販サイト|NJ Online Store

DCF法からの学び(4)~ROICとの相性の良さ | ろくすけの長期投資の旅

資金運用表 -安全性の実数分析- | 江戸川区の税理士|池田経営会計事務所は経営の問題に真剣に対応します!

運転資本について - KnowHows(ノウハウズ)

財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】 ~運転資本の分析、固定資産・設備投資の分析~ | ZEIKEN LINKS 事業承継・M&Aの知識・情報

貸借対照表の図解からみる資金繰り。「運転資金」と「固定資産」について ~ 中小企業の「決算書」の読み方[43] | 井上寧税理士事務所

運転資本について - KnowHows(ノウハウズ)

財務・会計 ~H23-13 正味運転資本(2)~ | 資格とるなら.tokyo

流動比率(Current Ratio):流動資産/流動負債 - FS READING

運転資本(WC)の計算方法とは?どれが正しいの?【図解で説明/目的別の表し方】 | GLOBIS学び放題×知見録