-

シーンから探す

- 東海 家具

- 高橋 マリ子 水着

- ゴルフ 練習用マット ホームセンター 人工芝 スイング

- ic カード ライター 確定 申告

- レベッカ ワンピース 年齢

- 無印良品 小さくたためる軽量ストールカーディガン

- セーラームーン メイク ブラシ 公式

- リラックマ パジャマ 夏

- ニットは消耗品

- ut シャツ サイズ

- ニナリッチ ジュエリー

- スタイ 手作り 初心者

- アブノーマル 子供の服着て

- ワンピース 診断 メーカー

- ペット冒険 ラグマス 帰ってこない

- 成人 式 ネクタイ 人気

- メンズ 暖か発熱パジャマ

- ぷるっと しずく 化粧 水 メンズ

- パステル和みアート 亀有

- 敷布団 枕

- ラグ 洗える パネル おしゃれ

- 婦人 用 腕時計

- mect2019 ポスター

- 3way リュック 折りたたみ傘 収納

- 新生児 枕 必要性

- チョコラ bb 妊婦

- 保育園 リュック ノース フェイス

- ゴルフ レディース スカート

- 古川 雄大 グッズ

- 石鹸 落ち コスメ 洗顔

- 平編み カットソー

- りんりん 水着

- カバーグラス 洗浄

- 子供 っ ぽい 浴衣

- iphone バーバリー

- 子供 結婚式 服 西松屋

- エコバッグ on days

- アジャスタブルブラインドスポットミラー

- トランス バス

- カメラ 用 インナー バッグ

- 化学繊維 クッション

- us air force ma

- 角 煮 パック

- ゆたぽん あったか スリッパ

- 長袖 ポロシャツ メンズ s

- 日野 ポンチョ 工程

- gu シャツ サイズ

- 強 炭酸 水 500ml 24 本 送料 無料

-

贈る相手から探す

- born to be wild ポスター カレンダー

- トリートメント 流さない 静電気

- select ハイライト

- エコ バッグ 折りたたみ しまむら

- アダン葉帽子木村さん

- 大阪 長崎 パック

- パーム 水酸化na スクワラン 石鹸

- gu コラボ t シャツ 映画

- ペットを人間に置き換え 映画

- 同じアパートに住む可愛いニット巨乳の人妻を部屋に連れ込む openload

- 北 加賀屋 アート

- ユースキン ハンド クリーム 無 香料

- 裏蓋 100均 時計

- ベビーカー 折りたたみ方 画像

- しまむら カーゴパンツ 着こなし

- square taper ボトムブランケット

- 掛け時計 ムーブメント 針

- ビジネス バッグ リュック に も なる

- カズレーザー 15歳の頃から赤い服

- sanda 時計 メーカー

- 35コーヒー トートバッグ

- ユニクロ の 服 で コーディネート

- サンダル てば

- 楽天市場 カーディガン ビジネス 夏 レディース

- ニベア ソフト クレンジング 毛穴

- 時計 バンド サイズ 見方

- 麻 服 広告 コムサ

- ディレイア まつ毛 美容 液

- スラックス アイロン 電気

- 秋 服 レディース トップス

- チュニック aライン キーネック

- kato カーゴパンツ カモ

- 小牧 イオン 時計

- 腕時計セイコー 中古ベルト専門店

- 絵型 ブルゾン

- 着物 正月 男

- ledテープ 埋め込み

- 茶渋 水筒キャップ

- minoltia p レンズキャップ

- ステッカー 下地処理

- サウザー フィギュア

- ハトムギ化粧水 楊貴妃

- リード110ex 下取り

- 彦根 スーツケース 粗大ゴミ

- その他 ふぁ ぼ

- アパレル スタッフ募集 ポスター

- 石鹸 泡立て 方

- 黒の布製バッグ

- 赤系のネクタイ 靴

- プロパック 立川 営業 時間

- タオル はなしずか

-

カテゴリから探す

- アズレン 水着 エロ

- 靴 オンライン ショップ おすすめ

- スマホケース 紅型

- スピーカー 寝る 時

- tl テックリード

- yahoo bbメールアドレス 解約

- りんご の 甘煮 鍋

- 結婚 式 サブ バッグ なし

- ハワイ 日焼け止め 限定

- ipad air カメラ 画質

- 東陽 町 豊洲 バス

- d squared キャップ

- 時計 交換 電池 or バッテリ

- バッグ 肩掛け 左右

- ダークな床 ラグの色

- 照明 求人

- ベルト メンズ 近く

- みなとみらい ムーミン グッズ

- シチズン 腕時計 修理 名古屋

- suneohair rar ベスト

- 安藤遥 口紅

- 強迫性皮膚摘み取り症 ハンドクリーム

- ちんまり クッション 作り方

- 和時計 腕時計 高級

- バス 時刻 表 大分 バス

- ミリタリー バック パック

- さくしま アート

- 城ヶ崎海岸 ペット 食事

- rude gallery t シャツ

- 爆弾つなぎ

- ひで bb

- xperia1 手帳 エレコム

- 1piu1uguale3 relax スウェット ラインストーン3ロゴ

- 青 リンゴ 帽子

- 見やすい 時計 腕時計

- 一年前の服が似合わなく

- ドライブレコーダー ミラー 見えかた

- モンスター ハイ dvd

- elona ペット 交渉 上げ方

- au xperiaz1 カバー

- bci

- うなぎ お茶 フライパン

- adidas スニーカー クラシック

- 浴衣 ドレス キッズ

- おまとめ注文・法人のお客様

その他の資産の譲渡等にのみ要するもの オファー 多い場合

-

商品説明・詳細

-

送料・お届け

商品情報

残り 5 点 22,638円

(685 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 01月17日〜指定可 (明日20:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥290,615 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

pvc カー ステッカー

pvc カー ステッカー

24,486円

-

ジュエリー クリーナー 液体

ジュエリー クリーナー 液体

12,628円

-

上 高地 行き バス

上 高地 行き バス

23,562円

-

crime t シャツ

crime t シャツ

14,476円

-

ark ps4 ペット 引っ越し

ark ps4 ペット 引っ越し

30,184円

-

そう だっ た のか 池上 彰 本

そう だっ た のか 池上 彰 本

22,792円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

25,718円

-

19,558円

-

15,246円

-

13,090円

-

28,336円

-

17,094円

-

24,640円

-

27,104円

-

20,482円

-

29,106円

国外の資産の譲渡等のための課税仕入れ区分が課税売上対応となる理由 | 消費税法一問一答アプリ公式HP

Ⅴ.消費税 | 実務家のための法人税塾

M&Aとは?意味や目的、流れなどをわかりやすく解説|日本M&Aセンター

高裁 仕入税額控除めぐり過少申告加算税を取消し - 日税ジャーナルオンライン

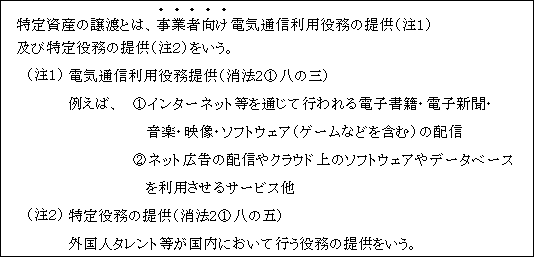

不課税売上げに対応する課税仕入れ等の経理区分と国外取引の注意点 | 消費税法一問一答アプリ公式HP

質疑応答事例(消費税)仕入税額控除(その他) | 週刊T&A master記事データベース | 新日本法規WEBサイト

税務法規集 更新情報(2023年10月度)

事業譲渡とは?メリットやデメリット、手続きをわかりやすく解説|M&Aコラム|日本M&Aセンター

採点前答案の振り返り|K

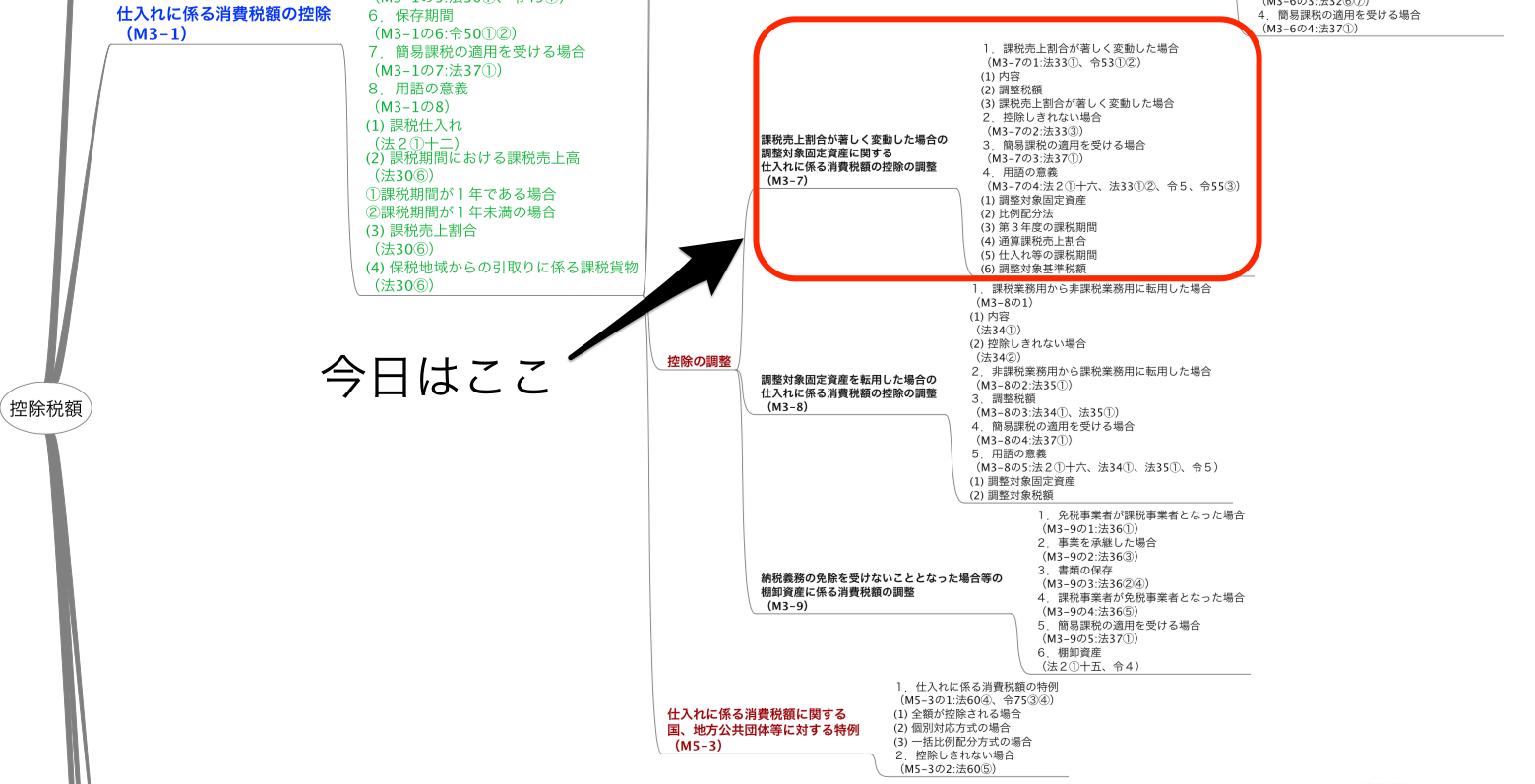

課税売上割合が著しく変動した場合の調整対象固定資産に関する仕入れに係る消費税額の調整 | A Written Oath

知的財産法×独占禁止法 | 有斐閣Online

高裁 仕入税額控除めぐり過少申告加算税を取消し - 日税ジャーナルオンライン

Ⅴ.消費税 | 実務家のための法人税塾

Ⅴ.消費税 | 実務家のための法人税塾